Samenvatting:

- De transitie naar de Wet toekomst pensioenen (Wtp) is waarschijnlijk de belangrijkste gebeurtenis in de Nederlandse pensioengeschiedenis.

- Het handhaven van een stabiele dekkingsgraad tijdens deze transitie kan wenselijk zijn.

- Strategieën voor renterisico- en/of aandelenrisicomanagement kunnen worden overwogen om de dekkingsgraad tijdens de transitieperiode te beschermen.

- Op individuele basis zijn dergelijke beschermingsstrategieën nuttig, maar er zijn ook risico's aan verbonden.

- De Dual Coverage Rate Protection Strategie, of dubbele dekkingsgraadbeschermingsstrategie, die afdekking tegen zowel renterisico's als aandelenrisico's op een geavanceerde manier combineert, is bijzonder effectief in het beschermen van de dekkingsgraad.

Introductie

De Wtp-transitie is waarschijnlijk de belangrijkste gebeurtenis in de Nederlandse pensioengeschiedenis. Het handhaven van een stabiele dekkingsgraad tijdens deze transitie kan wenselijk zijn. Volgens onze scenarioanalyse is een Dual Coverage Rate Protection Strategy is bijzonder effectief, maar is de impact van de andere beschermingsstrategieën beperkter.

De Wtp-transitie brengt belangrijke beslissingen, veranderingen en uitdagingen met zich mee. Het is belangrijk dat de Wtp-transitie efficiënt wordt uitgevoerd, met zo min mogelijk financiële en operationele risico's. Een belangrijke factor om rekening mee te houden is de dekkingsgraad op het moment van invaren en in het bijzonder of de dekkingsgraad voor een pensioenfonds toereikend is om in te varen zonder te hoeven korten. Om onverwachte kortingen te voorkomen, overwegen verschillende pensioenfondsen nu om hun dekkingsgraad hiertegen te beschermen.

Dergelijke overwegingen zijn belangrijk, omdat er perioden zijn geweest waarin de dekkingsgraden sterk zijn gedaald. In het eerste kwartaal van 2020 daalden de dekkingsgraden met ongeveer 15% en tijdens de kredietcrisis met zelfs 50%. Als een dergelijke daling vlak voor de invaardatum zou plaatsvinden, zou het vertrouwen van de deelnemers ernstig worden geschaad, zou er opnieuw over sociale plannen moeten worden onderhandeld en zou het invaren naar Wtp in gevaar kunnen komen.

Met dit in het achterhoofd is het begrijpelijk dat pensioenfondsen methoden onderzoeken om de dekkingsgraad tijdelijk te beschermen. Hierbij is het tevens een uitdaging om binnen de toegestane kaders van de huidige wetgeving, het Financieel Toetsingskader, te blijven. Er zijn verschillende manieren om dit te bereiken:

- De-risken: Oftewel, de beleggingsportefeuille minder risicovol maken. Door risicovolle beleggingen te verkopen kan de volatiliteit van de dekkingsgraad verlaagd worden om daarmee de dekkingsgraad te beschermen. Het betekent echter ook dat een opwaartse potentieel beperkt wordt, en een dergelijke risicoverlaging is contra-intuïtief omdat het nemen van deze risico's na het invaren naar verwachting weer zal toenemen. Ook zou het de-risken mogelijk niet in overeenstemming zijn met het strategische beleggingsbeleid, waarbij rekening wordt gehouden met de langetermijnrendementsdoelstelling van de deelnemers.

- Verhogen van de renteafdekking: Veel pensioenfondsen gebruiken al een zekere mate van renteafdekking om de dekkingsgraad te stabiliseren. Het verhogen van het afdekkingspercentage kan een manier zijn om het renterisico te verlagen en de dekkingsgraad verder te beschermen tegen dalende rentes.

- Implementeren van een aandelenbeschermingsstrategie: Een dergelijke (optie)strategie kan bescherming bieden tegen grote aandelenverliezen terwijl het rendementspotentieel op lange termijn behouden blijft. In tegenstelling tot lineaire risicoverlaging (d.w.z. minder blootstelling aan aandelen) kan de strategische beleggingsmix hierbij ongewijzigd blijven, waardoor deze beschermingsstrategie zeer geschikt is om de dekkingsgraad tijdelijk te beschermen.

Analyse

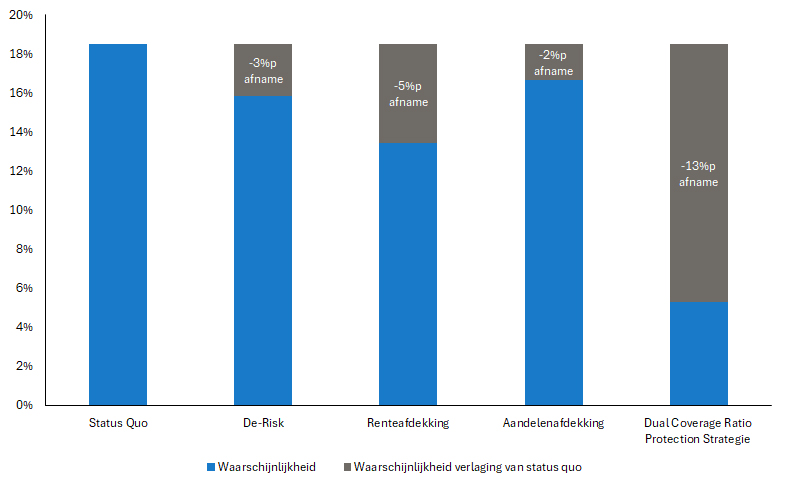

Voor de analyse hebben we vijf verschillende overwegingen in ogenschouw genomen. In Figuur 1 wordt een illustratie gegeven van de mate van dekkingsgraadbescherming die deze vijf verschillende overwegingen bieden. De analyse projecteert de dekkingsgraad met behulp van 2.000 stochastische rente- en aandelenscenario's. We gebruiken de parameters van een gemiddeld Nederlands pensioenfonds als input. Per september 2024 impliceert dat een startdekkingsgraad van 119% en een initiële renteafdekking van 64%. We gaan uit van een minimale toereikende invaardekkingsgraad van 105%, waarbij de meeste pensioenfondsen in staat zullen zijn om de vereiste buffers te vullen, enige compensatie te bieden en een korting op de pensioenrechten op de invaardatum te voorkomen. We gaan ervan uit dat de invaardatum over twee jaar valt. Mogelijke effecten van indexaties en/of kortingen zijn buiten beschouwing gelaten.

Kans dat de dekkingsgraad bij invaren onder de toereikende dekkingsgraad (105%) komt

Figuur 1: Waarschijnlijkheid dat de dekkingsgraad op de overgangsdatum voor het gemiddelde pensioenfonds onder de toereikende invaardekkingsgraad (105%) komt. Bron: Aegon Asset Management. Gegevens per oktober-2024.

De volgende analyse laat de impact van de verschillende overwegingen zien:

Overweging 1 - Status quo

De eerste overweging is een status quo waarbij het beleggingsbeleid niet wordt gewijzigd en geen andere beschermingsstrategieën worden toegepast. De dekkingsgraadprojectie laat dan een kans van 19% zien dat de dekkingsgraad onder de toereikende invaardekkingsgraad van 105% komt. Zoals eerder besproken kan dit een ongewenste situatie zijn, maar het risico-rendementsprofiel van de beleggingsportefeuille blijft wel ongewijzigd en het opwaarts potentieel blijft aanwezig. De verwachte gemiddelde dekkingsgraad op de transitiedatum is 121%.

Overweging 2 – De-risking

Voor de overweging om te de-risken, is een scenario bekeken waarbij de allocatie naar aandelen met 10% verlaagd wordt, waardoor het risicoprofiel van de beleggingsmix daalt. In dit scenario is er een kans van 16% dat de dekkingsgraad onder de toereikende invaardekkingsgraad komt. Dit is een lager risico in vergelijking met de overweging van een status quo, maar levert nog steeds een aanzienlijk risico.

Overweging 3 – Verhoging renteafdekking

In dit scenario wordt een verhoging van de renteafdekking tot 100% in overweging genomen. De projectie laat dan zien dat er een kans van 13% is dat de dekkingsgraad onder de toereikende invaardekkingsgraad komt. Dit is een risicoverlaging ten opzichte van de eerdere twee overwegingen, maar geeft nog steeds een aanzienlijk risico dat invaren niet mogelijk of gewenst is.

Overweging 4 – Afdekking van aandelenrisico

Als voorbeeld voor deze overwegingen, is een generieke optiestrategie toegepast die een uitvoerprijs heeft op 90%. Aan een dergelijke optiestrategie zijn kosten verbonden die verwerkt zijn in de projectie. Deze strategie verkleint de kans dat de dekkingsgraad onder 105% komt tot 17%. Hoewel dit lager is dan bij een status quo, is dit nog steeds een aanzienlijk risico. Hierbij kan worden opgemerkt dat ook meer geavanceerde optiestrategieën toegepast kunnen worden om de kosten te drukken. Deze strategieën bieden echter nog minder dekkingsgraadbescherming.

Overweging 5 –Toepassing van een Dual Coverage Ratio Protection (dubbele beschermingsstrategie)

De dubbele beschermingsstrategie combineert een renteafdekking (overweging 3) en een aandelenbescherming (overweging 4) op een geavanceerde manier. Dit zorgt voor een gecombineerde risicoafdekking, tegen rente- en aandelenrisico's.

Zoals gewenst wordt de kans dat de dekkingsgraad onder de 105% komt verlaagd. Deze kans daalt van 19% in het status-quo scenario naar 5% met de dubbele dekkingsgraadbescherming. De verwachte gemiddelde dekkingsgraad op het moment van invaren komt niet in gevaar en is 120% (versus 121% in de status quo).

Uit onze analyse blijkt dat vooral de Dual Coverage Ratio Protection strategie zeer efficiënt is om de dekkingsgraad tijdens de transitieperiode te beschermen, terwijl tegelijkertijd het rendementspotentieel zoveel mogelijk aanwezig blijft. Interessant is dat de Dual Coverage Ratio Protection strategie meer bescherming biedt dan de afzonderlijke strategieën.

Implementatie van beschermingsstrategieën

De renteafdekking kan worden uitgevoerd en vrij eenvoudig worden aangepast via op maat gemaakte mandaten of fondsen . Door de nauwkeurige aansluiting van de renteafdekking op de verplichtingen van het pensioenfonds zijn, vooral in situaties met volatiele rentetarieven en -curves, dergelijke op maat gemaakte renteafdekkingsstrategieën krachtige instrumenten om het doel van bescherming van de dekkingsgraad te bereiken.

Een strategie voor aandelenbescherming kan worden geïmplementeerd via op maat gemaakte optiestrategieën. In het verleden waren aandelenbeleggingen verantwoordelijk voor grote verliezen, maar ook voor bijdragen aan rendementen. Hierdoor is het asymmetrische rendementsprofiel van deze strategie gunstig, met een blijvend opwaarts en een beperkt neerwaarts potentieel.

Bovendien zijn aandelenbeschermingsstrategieën aanpasbaar, zodat ze gericht kunnen zijn op specifieke parameters voor een beperkte periode die in dit geval een duidelijk einddatum heeft. Een ander voordeel is de duidelijke en vaste kostenstructuur, waardoor het bestuur van een pensioenfonds weloverwogen beslissingen kunnen nemen. Dit maakt het voor sommige pensioenfondsen een aantrekkelijke aanvulling op de renteafdekking tijdens de transitieperiode.

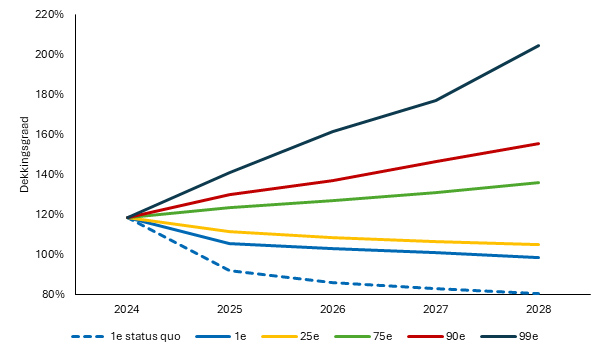

Figuur 2 laat de verwachte dekkingsgraad voor de 1% meest extreem negatieve scenario's zien. Bij de status quo overweging daalt de dekkingsgraad van 120% naar 85%. Met de dubbele beschermingsstrategie wordt deze daling gemitigeerd. De dekkingsgraad daalt dan slechts tot 103% en biedt daarmee een bescherming van 17%-punt ten opzichte van de status quo overweging. Dit wordt geïllustreerd als verschil tussen de ononderbroken lijnen en de gestippelde rode lijn.

Dekkingsgraadanalyse

Figuur 2: Dekkingsgraadsanalyse voor het gemiddelde pensioenfonds. De gestippelde lijn toont de dekkingsgraad voor de status quo overweging (alleen 1%ile van scenario’s). Ononderbroken lijnen tonen projecties voor de dual coverage ratio protection strategie (voor diverse %iles van scenario’s). Bron: Aegon Asset Management. Gegevens per oktober 2024.

Conclusie

Het handhaven van een stabiele dekkingsgraad tijdens de transitie naar Wtp kan voor pensioenfondsen wenselijk zijn. Hiermee kan het risico worden verkleint dat de dekkingsgraad op het moment van invaren ontoereikend is om zonder korten in te varen. Hierbij kunnen pensioenfondsen verschillende strategieën overwegen om de dekkingsgraad tijdens de transitie te beschermen. Een Dual Coverage Ratio Protection strategie (dubbele beschermingsstrategie), dat een combinatie van renteafdekking en aandelenbescherming biedt, kan worden gebruikt om dit te bereiken. Dit artikel laat de potentiële effecten zien voor het gemiddelde pensioenfonds. Optimale resultaten kunnen worden bereikt door een aanpak op maat waarbij de strategie goed is afgestemd op de bestaande beleggingsbeleid en financiële positie van het pensioenfonds. Zoals altijd zijn er ook risico's aan verbonden en daarom is het van belang dat pensioenfondsen hiervoor professioneel advies inwinnen.

Opmerking: Dit artikel is eerder in het Engels verschenen in Financial Investigator, november 2024.

Author